Histórias de gerações.

Cem anos de sonhos, angústias, fortunas, impérios, sucessões familiares, alguns fracassos, tristezas, decepções e incertezas. Estamos na Fase 5.0 do negócio, uma ampla transição. A fase 6.0 dessa jornada pode mudar tudo no negócio de distribuição de veículos e talvez, as concessionárias nem existam mais no futuro (ao menos com esse nome). O setor exigirá competências muito diferentes dos padrões atuais. Mudará a relação entre fabricantes, vendedores e consumidores. A gestão dos negócios poderá sofrer rupturas em dimensões e propósitos.

Entenda um pouco mais dessa longa história, para poder enxergar o que está por vir.

Um século de investimentos e gestão de negócios familiares na distribuição de veículos no Brasil.

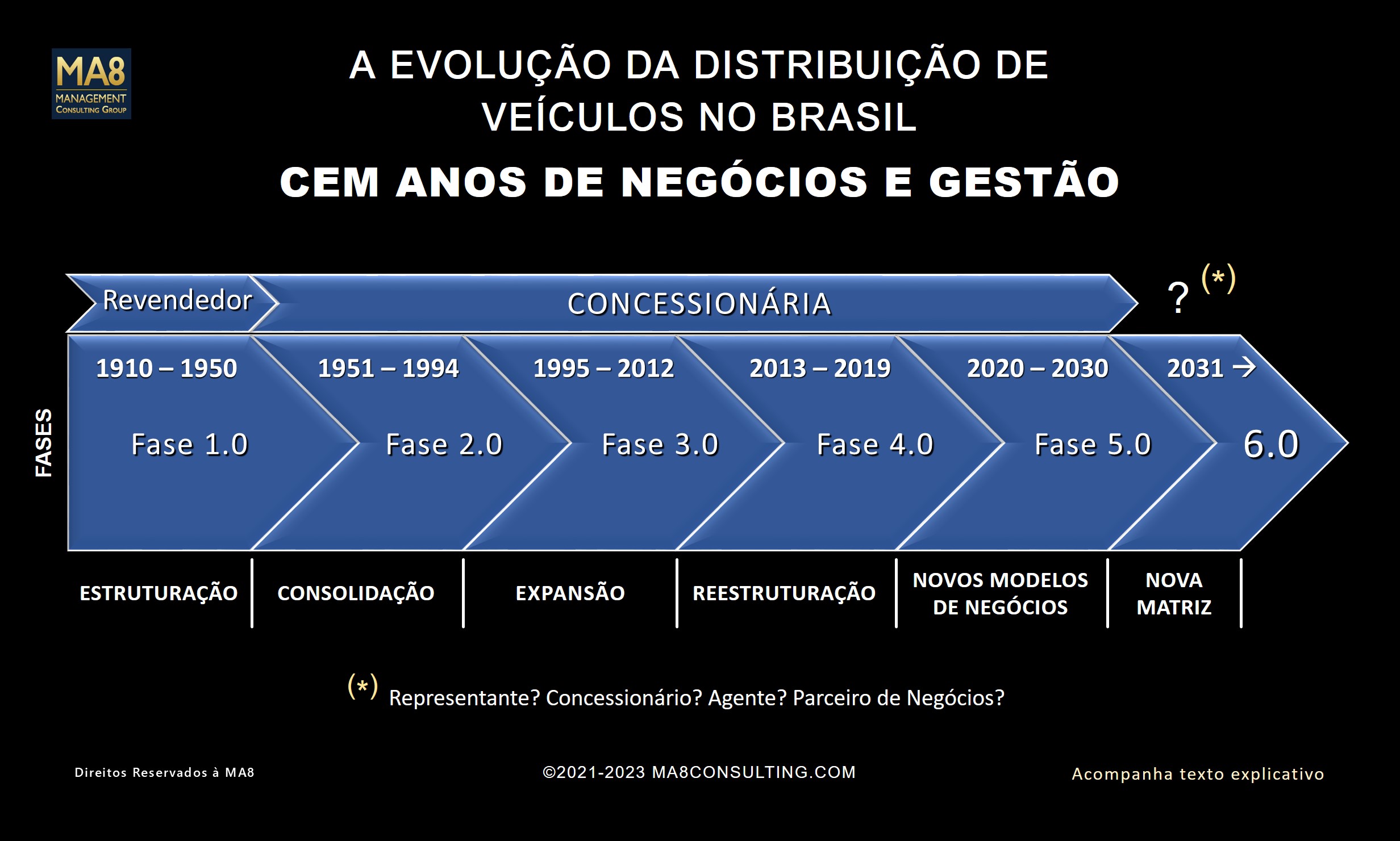

LINHA DO TEMPO

Concessionária 1.0 (1910 – 1950) – Estruturação do Setor

- O primeiro veículo importado a desembarcar no Brasil em 1891 foi um Peugeot Type 3 e quem o trouxe foi Santos Dumont, o Alberto, que depois o cedeu ao seu irmão Henrique.

- Surgem os primeiros agentes importadores de veículos no Brasil.

- A Ford é a primeira montadora a se instalar no país (1919), seguida pela GM em 1925 e no ano seguinte é a vez da International Harverster, a primeira montadora de caminhões.

- Começam as montagens em CKD no país.

- Em 1942 é inaugurada a FNM (Fábrica Nacional de Motores) e em 1950 começa a produzir caminhões.

- Nasce o mercado informal de veículos, de peças de reposição e o mercado de carros usados.

- Surgem os revendedores autorizados por contratos de adesão.

Concessionária 2.0 (1951 – 1994) – Consolidação do negócio e primeiras sucessões familiares

- No início desta fase, o mercado de veículos no Brasil girava ao redor de 30 mil unidades por ano e o plano de JK, em 1956, permitiu que o mercado atingisse 100 mil unidades por ano ao final da década de 1950.

- Em 1952 é fundada a Willys Overland e no ano seguinte é a vez da VW do Brasil. Em 1956 é fundada a Mercedes-Benz do Brasil. Na primeira metade da década de 1950 as importações de veículos e peças representavam um expressivo índice na balança comercial brasileira; algo precisava ser feito.

- Em 1956 é criado o GEIA, Grupo Executivo da Indústria Automobilística, com a finalidade de estabelecer normas para que a indústria fabricasse automóveis nacionais, em um prazo de cinco anos. Haveria incentivos para importação de máquinas, equipamentos e alguns benefícios fiscais. Podemos dizer que o GEIA foi um “Inovar-Auto” analógico.

- No mesmo ano nasce a ANFAVEA (Associação Nacional dos Fabricantes de Veículos Automotores).

- Chegam outras montadoras e fábricas de autopeças.

- Surge o embrião do Consórcio (1961), uma modalidade de auto financiamento que os norte-americanos e europeus levaram décadas para compreender (e alguns, até hoje, ainda não entendem como funciona).

- As montadoras ampliam suas redes de concessionárias e remodelam os contratos de concessão, com algumas obrigações que, de certa forma, permanecem até hoje.

- Nasce a ABRAVE. (1965) Associação Brasileira dos Distribuidores de Veículos e as revendas se unem em associações de marcas.

- Nasce a ABAC (1967) Associação Brasileira das Administradoras de Consórcio.

- Surgem a Lei Renato Ferrari em 1979 (Lei 6.729) e a PCCE em 1983 (Primeira Convenção das Categorias Econômicas).

- Surgem os indicadores de gestão e os famosos DEFs (Demonstrativos Econômicos e Financeiro das Concessionárias).

- Nasce a FENABRAVE em 1989 (Federação Nacional da Distribuição de Veículos Automotores).

- A Lei Renato Ferrari sofre ajustes em 1990 (lei 8.132).

- Os volumes de vendas crescem, as crises econômicas se sucedem no país, as redes de concessionárias enfrentam dificuldades financeiras. Surgem os primeiros Fundos de Capitalização para financiar o Floor Plan das operações comerciais. Os fundos de capitalização salvaram as lavouras por muitas vezes e impediram que algumas redes quebrassem, literalmente.

- Surgem novos sistemas de financiamento de atacado e varejo.

- A indústria e a economia crescem; vem o “milagre brasileiro” seguido de inúmeras crises e planos econômicos que nunca davam certo, conduzindo a inflação às alturas. A compra de um carro torna-se proteção do capital contra a perda de valor do dinheiro e o “ágio” na compra de um carro novo é quase uma instituição de mercado.

- Ao final desta fase, em 1994, as vendas no mercado anual já contabilizam 1,4 milhão de veículos.

Concessionária 3.0 (1995 – 2012) – Expansão do mercado brasileiro e dos grandes grupos

- O grande salto na indústria automobilística brasileira ocorre nesta fase, desde a abertura à importação de veículos até o recorde histórico de 3,8 milhões de veículos vendidos em 2012. É o período dourado do setor no Brasil e com ele, as redes de concessionárias se desenvolvem em capilaridade, capacidade financeira, criatividade e em gestão.

- Os carros deixam de ser “carroças” e a importação estabelece um novo padrão de produto e conteúdo, moldando o desejo e as exigências dos consumidores no Brasil.

- Surgem novas tecnologias que impactam o negócio. EAD, internet, telemetria, smartphones, vendas virtuais, ferramentas de busca etc.

- Ocorrem as primeiras sucessões estruturadas nas redes de concessionárias. Surgem grandes grupos multimarcas.

- Primeiras reestruturações e consolidações de concessionárias e áreas de atuação, patrocinadas pelas montadoras. Ocorre a expansão em muitas redes e o encolhimento em outras. Somente capital não basta mais; é preciso ter competência e vocação para o negócio de distribuição de veículos.

- Fim da fidelidade às marcas e o aftermarket se profissionaliza.

Concessionária 4.0 (2013 – 2019) – Reestruturação das redes e do negócio.

- Primeira grande crise econômica após o período dourado e a chegada das novas tecnologias.

- O Inovar-Auto incentiva o setor, mas a crise econômica, cambial e política comprometem o sucesso do programa.

- Chegam novas marcas e novas montadoras. Aumenta a concorrência.

- Profissionalização da gestão com governança corporativa.

- Novas demandas sociais, ambientais e econômicas afetam os planejamentos e modelos de gestão.

- Cresce o e-commerce e as vendas ativas.

- Há uma sequência de crises, com prejuízos e fechamento de centenas de concessionárias.

- O setor busca por novas fontes de receitas e formas de reduzir custos nas redes.

- Ocorre a transformação digital, internet das coisas, inteligência artificial, machine learning, negócios nas nuvens, blockchain, big data e criptomoedas.

- As novas tecnologias em veículos exigem investimentos e novas competências nas redes de concessionárias. Carros híbridos e eletrificados.

- O tamanho do mercado anual de veículos perde um milhão de unidades; começou a fase com 3,8 milhões e termina 2019 com 2,8 milhões.

- Chega a epidemia do Covid-19 e o mundo dos negócios precisa se reinventar.

Concessionária 5.0 (2020 – 2030) – Adaptação aos Novos Modelos de Negócios

- Novos modelos de negócios e novas formas de ganhar dinheiro com a mobilidade elétrica, a super conexão dos veículos e a gestão das informações no mundo virtual.

- A mobilidade inteligente, a tecnologia e novos propósitos socioeconômicos e socioambientais, geram grandes alterações no comportamento do consumidor; surge um novo tipo de consumidor. Tendências: Minimalismo, sustentabilidade, diversidade, inclusão, práticas consolidadas de ESG, menos posse e mais uso.

- Novos conceitos de consumo e utilização de veículos e transportes.

- As concessionárias perderão o controle sobre a jornada do cliente.

- Restruturação da gestão, novos modelos e novas formas de fazer negócios.

- Novos serviços, assinaturas, atendimento a distância, atualizações de softwares, novas baterias em estado sólido (SSB), negócios de reciclagem e gestão do meio-ambiente em toda cadeia automotiva.

- Cresce o mercado de carros elétricos e inicia-se um novo ciclo de energia limpa e renovável, coexistindo normalmente com motores a combustão (diesel, gasolina, etanol). Os dois modelos de negócios conviverão juntos nas redes de concessionárias.

Fase 6.0 (2031 – ?) A transição para a nova relação entre fabricantes, consumidores e redes de “vendas e assistência técnica”. O dinheiro mudará de mão.

- Surgirão novos modelos de negócios multiparcerias, com mudança de propósito.

- As montadoras assumirão o negócio e as receitas financeiras no mercado, dominando a jornada do cliente nos segundo e terceiro donos do mesmo veículo.

- Na fase 6.0, talvez as redes de concessionárias não existam mais e surgirão novos formatos de relação entre o consumidor e as fabricantes, com alguns intermediários para viabilizar os negócios.

- O Aftermarket continuará existindo por várias décadas, assim como os carros com motor movido a combustão interna. O carro elétrico, com baterias pesadas compostas por elementos minerais nobres, pode não ser a solução definitiva para a redução da pegada de carbono e sustentabilidade ambiental no segmento de transportes. A tecnologia ainda necessita evoluir na questão das baterias, em autonomia, densidade e segurança. Mas não é só isso, o domínio da China na produção de componentes para as células de baterias (cátodos, ânodos, eletrólitos e separadores), atualmente na casa dos 80% da produção mundial, consiste em risco logístico-tecnológico e em uma matriz que não se consegue mudar em pouco tempo.

Autor: Orlando Merluzzi

Consultor Sênior, Conselheiro Independente e Palestrante

email: merluzzi@www.ma8consulting.com

Na MA8 acompanhamos todas tendências de gestão e negócios no setor automotivo. Para a Fase 6.0, nada é definitivo e os fabricantes irão se adaptar às demandas socioambientais, econômicas e possíveis restrições na cadeia de suprimentos dos elementos minerais, necessários para a produção das unidades acumuladoras de eletricidade. Estamos monitorando e estudando as movimentações geopolíticas, que definirão a nova ordem de poder na indústria automobilística global e na mobilidade inteligente.