por Orlando Merluzzi (*)

Como definir o preço justo de negociação

Calcular o valor de uma concessionária de carros, caminhões ou máquinas é parte ciência, parte confiança e uma grande dose de experiência. O modo de conduzir a avaliação de uma concessionária de veículos é muito particular e requer cuidados na utilização de métodos importados e tradicionais. Na MA8 utilizamos um método que melhor se adequa às condições de mercado e negócios no Brasil; o método híbrido de avaliação. Confira nesta matéria.

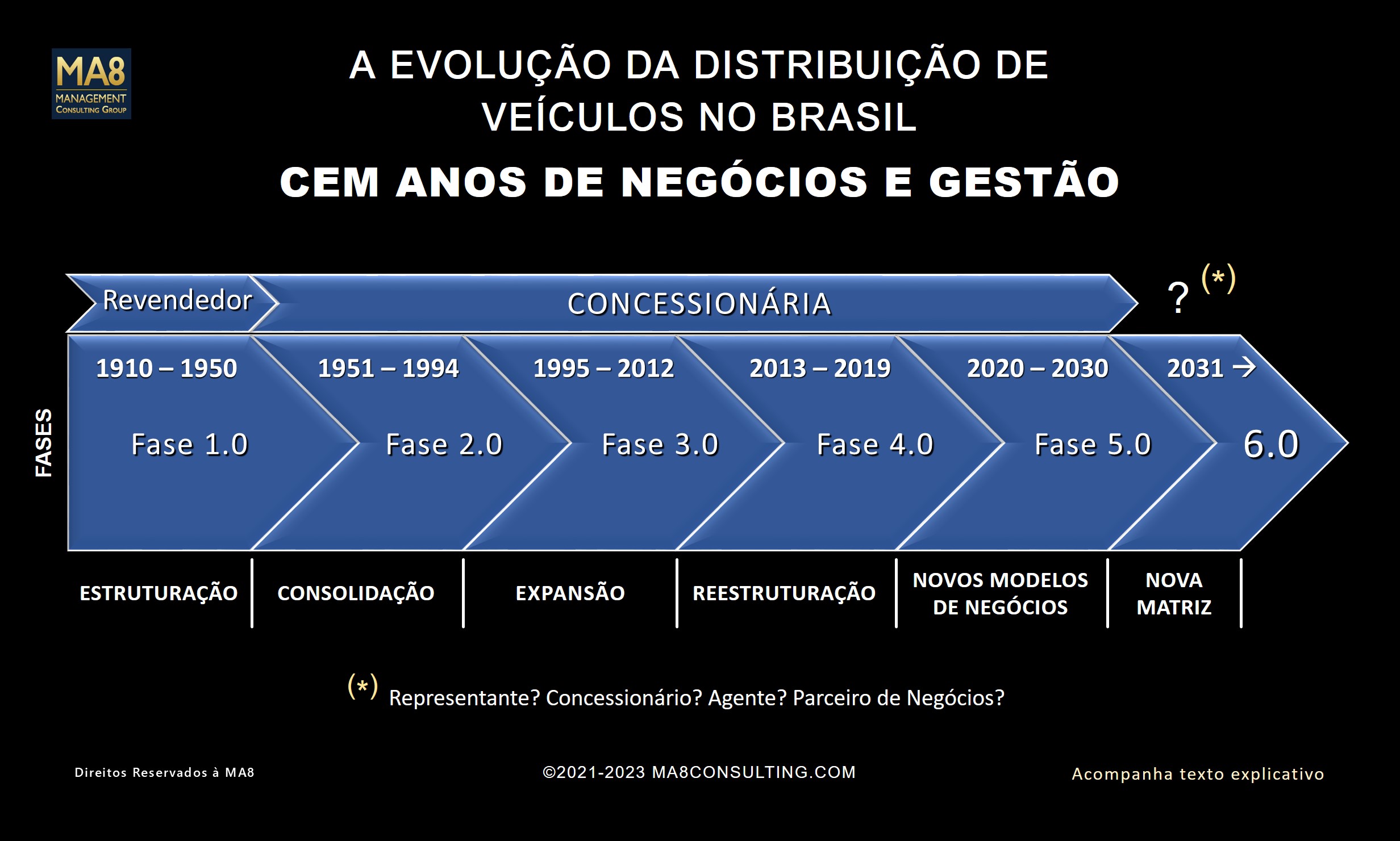

Com a chegada das novas tecnologias, biocombustíveis, eletrificação e a continuidade dos motores a combustão, haverá novos modelos de negócio convivendo com o modelo anterior, por muitos anos. O Brasil apresenta um cenário particular e terá estratégias próprias de descarbonização na mobilidade, as quais já começam a entrar em vigor. Isso mudará algumas coisas em segmentos específicos da cadeia automotiva. Para definir o valor da concessionária as projeções financeiras, ativos intangíveis e fundo de comércio sofrerão ajustes importantes, assim como as formas de relacionamento entre concessionárias e montadoras serão, também, ajustadas. Surge agora um novo fator de risco, em análise no STF, que poderá alterar a Lei Renato Ferrari (embora as chances ainda pareçam pequenas) e se isso ocorrer o valor das concessionárias tradicionais poderá ser afetado.

- Não há espaço para crescimento orgânico dentro de uma rede madura, principalmente se a marca for uma “blue-chip”. É preciso comprar uma concessionária, encontrar quem queira vender e contar com a aprovação da montadora. As marcas líderes de mercado, ou as mais valiosas, já fizeram a lição de casa em suas redes, redimensionando áreas, promovendo trocas de controle societário e incentivando algumas fusões e sucessões. Quanto às novas marcas que chegam, ainda terão que se estabelecer, ganhar confiança no mercado, criar parque circulante, construir fundo de comércio para, depois, participarem do nível superior de “valor”.

Cálculo do valor da concessionária e abordagens específicas

Há muitas variáveis que devem ser consideradas no cálculo do valor de uma concessionária no Brasil e algumas dessas variáveis não são ensinadas nas escolas nem encontradas nas famosas tabelas do professor de finanças da Stern School of Business, Aswath Damodaran, o “pai do valuation”.

Uma concessionária de veículos, por ser uma “concessão”, não está sujeita às fórmulas acadêmicas de avaliação de empresas que incluem a “perpetuidade”, isso porque a concessão pode ser cancelada a qualquer momento pela concedente e indenizada conforme os princípios da Lei 6.729/79 (se não houver justa-causa), lembrando que a fórmula de rescisão da Lei Ferrari não utiliza critérios de fluxo de caixa livre descontado, múltiplos de EBITDA, nem o índice Beta de volatilidade exigido pelos métodos acadêmicos mais famosos. Da mesma forma, o valor de uma concessionária de veículos não é dado por cálculos contábeis simples, extraídos de variações patrimoniais e projeções superficiais que, contabilmente possam até resultar em “goodwill” negativo; isso não existe em uma concessionária de veículos e trata-se de um erro primário, principalmente se a marca envolvida no negócio for “blue-chip“.

Recomendações da MA8

Não há uma fórmula de prateleira para ser utilizada. Cada acordo terá suas peculiaridades e trata-se de uma decisão de vontade entre vendedor e comprador. Particularmente, recomendo o método híbrido (o qual utilizamos na MA8 Management Consulting Group), com o cálculo do Fluxo de Caixa Livre Descontado, enriquecido com aspectos de gestão do comprador e também, gestão e estratégias da marca concedente (montadora). As projeções futuras de receitas e os valores intangíveis envolvidos no “goodwill” podem ou não ser utilizados na íntegra. É importante ressaltar que o Fluxo de Caixa Livre não é EBITDA e seu cálculo dá-se pela composição do Fluxo de Caixa Operacional com o Fluxo de Caixa de Investimentos (Capex).

Os planos da montadora só terão valor na precificação da concessionária, se forem parte de um compromisso formal. Apresentações virtuais e promessas verbais devem ser consideradas com cautela, pois na relação entre concessionárias e concedentes “vale o que está escrito”; se as promessas forem sérias os representantes colocarão no papel e assinarão.

O valor da “bandeira” não se discute, ao menos com esse nome, porque pertence à concedente e o concessionário não pode vendê-la; o que se vende é o fundo de comércio, ativos líquidos quantificados e as expectativas futuras que façam sentido ao negócio e possam ser comprovadas. O “fundo de comércio”, nesse caso, deve envolver reputação da marca, participação de mercado, análises de parque circulante e potencial futuro de absorção de pós-venda e serviços. Mesmo assim, a disposição em pagar por algo intangível dependerá muito da vontade do comprador para entrar naquela área. Isso terá um preço de oportunidade.

Ainda vale a pena comprar uma concessionária de veículos no Brasil?

Se o comprador já atua no mercado de distribuição de veículos e possui uma boa dose de resiliência, a resposta é sim! Apesar dos altos e baixos da economia, que sempre existiram, o mercado automobilístico brasileiro continuará interessante e acompanhará a chegada das novas tecnologias, apesar que nem todos os atuais concessionários (mesmo que antigos na marca) serão nomeados para elas. As montadoras farão, agora, uma seleção no canal. Contudo, se você não é do ramo e pretende entrar nele, recomendo cuidado e ajuda de uma assessoria especializada.

Em mais de trinta e oito anos atuando nessa área, acompanhei dezenas de projetos de avaliação, compra e venda de concessionárias e em todos os casos, os elementos levados em consideração nas avaliações assumiram características não-repetitivas. Traduzindo, cada caso é um caso.

Recentes negociações balizaram o mercado.

Nos últimos anos, alguns grandes grupos concessionários de veículos no Brasil, multimarcas, foram vendidos e as bases de negociação e preço foram oficialmente divulgadas na imprensa. Em geral, criou-se um direcional de valor baseado em múltiplos, de até cinco vezes o valor do EBITDA. É claro que as avaliações não foram feitas por esse método, mas o índice resultante, gostem ou não, tem sido usado por compradores (e até por algumas montadoras do primeiro grupo) como indicativo de valor da franquia. Além de ser um erro conceitual, essa situação coloca uma espada no pescoço dos acionistas das concessionárias com EBITDA muito baixo, seja por questões de falta de capital ou por ineficiência e despreparo da gestão. Esse índice passa a ter enorme importância para quem quer vender uma concessionária, embora o “valuation” não parta dele. Na MA8 não utilizamos múltiplos de EBITDA como base.

A avaliação de uma concessionária é exclusiva e exige a compreensão de termos técnicos e práticas do setor, relacionamento com a concedente, aspectos da legislação, entendimento do mercado, políticas comerciais, demonstrações financeiras de fábrica, abordagens regionais, familiares etc. Por esses motivos, é fundamental contratar um especialista em avaliação de concessionárias de veículos e não um generalista de avaliação de empresas ou especialista contábil. As primeiras aulas sobre esse tema, no Brasil, ocorrem dentro de uma valeta de oficina e em mesas de negociações com clientes e com representantes das montadoras (concedentes). A partir daqui podemos falar em “valuation” de uma concessionária de veículos.

Por fim, não se esqueça, a rede de concessionárias é o espelho da montadora. Política, diplomacia e formalização, são três termos fundamentais que abrem o primeiro capítulo do livro: “Como se relacionar bem com a montadora, ser respeitado, não perder seus direitos e manter o valor do negócio atrativo para quem compra e para quem vende”.

(*) Orlando Merluzzi é consultor sênior, sócio da MA8 Management Consulting Group, conselheiro de administração, estrategista e palestrante, atua no setor automotivo há 38 anos. É especialista em “valuation”, gestão de concessionárias e profundo conhecedor das leis que regulam o setor e o relacionamento entre montadoras e suas redes de concessionárias no Brasil.

email: merluzzi@ma8consulting.com

Nota da empresa: Na MA8 fazemos o “Valuation” do negócio, de forma a alcançar o preço justo para comprador e vendedor. Desenvolvemos a negociação com a montadora, “due diligence”, negociação entre as partes, contratos e assessoria de gestão pré e pós venda. Fale conosco e entenda os passos necessários que você precisará dar, antes de vender ou comprar uma concessionárias de veículos ou de máquinas no Brasil.